公務員の借金問題はバレずに解決できる!安全な債務整理の対処法

債務整理

2025.09.16 ー 2025.09.16 更新

「まさか自分が借金を抱えるなんて」

公務員という安定した職に就きながらも、予期せぬ出費や使いすぎにより借金を抱え、返済に追われてしまうことがあります。 「職場に知られたらどうしよう」「昇進に響くのでは」「大切な家族に迷惑をかけたくない」という不安から、誰にも相談できずに一人で苦しんでいる方も少なくないでしょう。

公務員には、債務整理をするうえで特有の注意点があります。公務員ならではの制度を理解し正しい方法を選べば、職を失うことなく周囲に知られずに借金を解決できます。

本記事では公務員が債務を抱えた場合のリスクや周囲に知られずに債務整理を進める方法、そして生活を立て直すための具体的な手段について、わかりやすく解説します。

一人で抱え込まず、安心して生活と仕事を続けられるように、正しい知識を身につけましょう。

「こんな人におすすめの記事です。」

- 借金を抱えているが、職場にバレるのが不安な公務員の方

- 任意整理や自己破産など、どの手続きが最適か迷っている方

- 家族に借金を知られずに解決したい方

- 弁護士や司法書士に相談したいけれど、誰に相談していいか分からず迷っている方

記事をナナメ読み

- 公務員の借金には共済や退職金など特有のリスクがあります。

- 債務整理をしても職を失わず、周囲に知られず解決可能です。

- 任意整理・個人再生・自己破産には、それぞれ異なる効果と注意点があります。

- 専門家に相談すれば最適な方法が選べ、安心して生活再建できます。

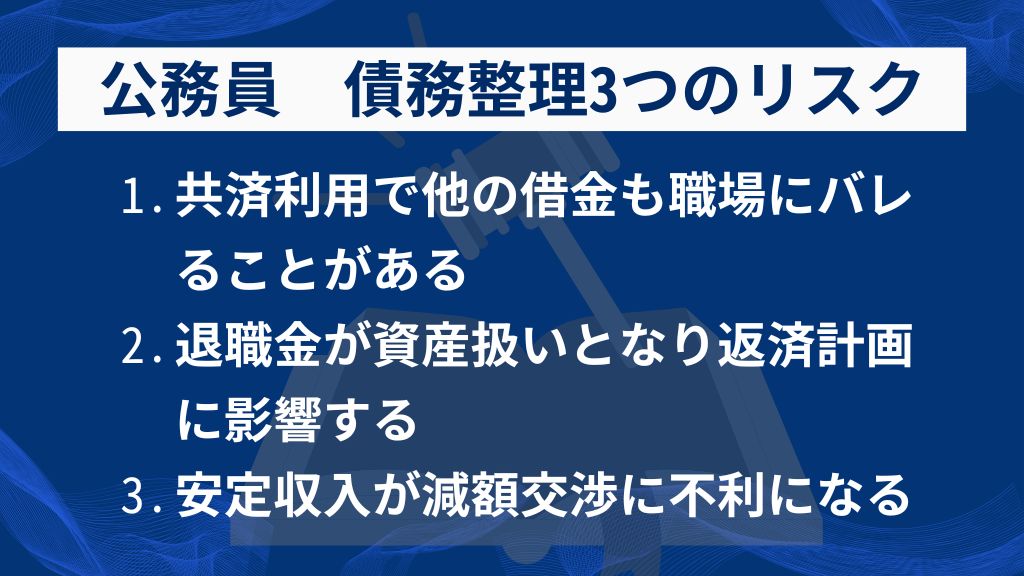

公務員の借金ならではの身バレリスクと債務整理の難しさ

公務員が借金問題を解決する場合、一般の会社員とは違った配慮が必要です。ここでは、公務員だからこそ知っておくべき、債務整理における3つのリスクについて具体的に見ていきましょう。

- 共済利用で他の借金も職場にバレることがある

- 退職金が資産扱いとなり返済計画に影響する

- 安定収入があると減額交渉に不利になる

1.共済利用で他の借金も職場にバレることがある

公務員の多くが利用している共済組合からの借り入れは、債務整理に影響することがあります。なぜ共済組合の借金はバレやすいのでしょうか?

公務員が借り入れをしている場合、通常は口座振替や振込みによって返済が行われます。しかし返済が滞ると、給与から直接天引きされる仕組みに切り替わることがあり、その情報が給与明細を通じて人事担当者などに知られてしまう可能性があるからです。

さらに、債務整理を進める際には「任意整理」や「個人再生」などの方法がありますが、共済組合の借り入れだけを整理の対象外にすることは難しいです。そのため、共済の借り入れも債務整理の対象に含まざるを得ず、共済組合に通知が送付されるケースも少なくありません。

とくに注意すべきは、共済組合の担当者が職場内の同僚である場合も多いことです。借金の事実が職場内に広まるリスクが通常より高くなります。

2.退職金が資産扱いとなり返済計画に影響する

公務員の大きなメリットの一つが退職金制度です。しかし債務整理を検討する際には、この退職金が思わぬ障害となることがあります。

退職金は「将来もらえる予定の資産」として評価されるためです。そのため、以下のような影響が出る可能性があります。

- 【個人再生】退職金の見込み額が高いと、返済しなければならない最低金額(最低弁済額)が増えることがある

- 【自己破産】退職金の一部を、債権者に支払うよう求められることがある

公務員の強みである「安定性」や「退職金」が、債務整理の場面では不利に働くことがあるのです。

3.安定収入があると減額交渉が不利になる

公務員の大きな特徴は収入が安定していることです。しかしこの安定性が、任意整理(債権者と直接交渉して返済条件を見直す方法)では不利に働くことがあります。

債権者(貸金業者)は、公務員に対して以下のように判断することが多いからです。

- 解雇されるリスクが低い

- 給料が安定している

そのため、返済額の減額交渉に応じにくいという傾向があります。結果として、月々の返済額が思ったほど下がらず、生活の負担があまり軽くならないこともあります。

このように、公務員は一見有利に見える条件が、債務整理では逆に不利になる場合があるのです。だからこそ、公務員が債務整理を考えるときは、公務員特有の事情を熟知した専門家への相談が重要となります。

公務員が債務整理する時は注意が必要?その理由と特殊な事情を解説!

公務員は安定しており信頼される職業ですが、それによって生じる悩みや問題がないわけ...

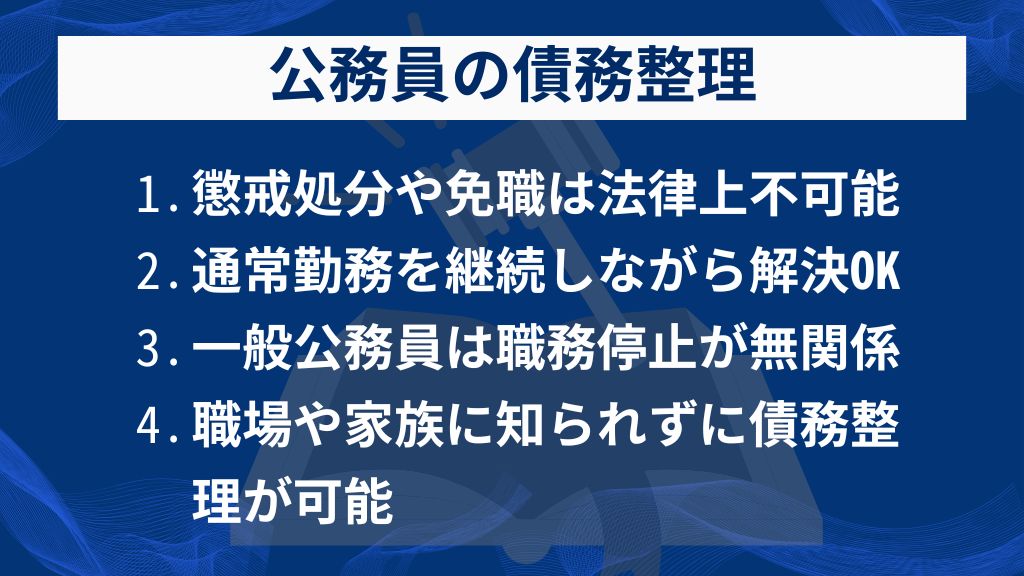

公務員の債務整理は職を失わず、職場にもバレずに解決できる

「債務整理をしたら職を失うのではないか」「職場に借金がバレてしまうのでは」

こうした不安が頭をよぎるのは公務員としてごく自然なことです。しかし、適切な手続きと専門家のサポートがあれば職を失うことも、周囲に知られることもなく解決できます。

公務員だからこそ抱えがちな、債務整理に関する4つの誤解や不安について、分かりやすく解説します。

- 公務員の懲戒処分や免職は法律上不可能

- 通常勤務を継続しながら債務整理OK

- 特別職は一部資格停止も一般公務員は無関係

- 専門家のサポートで職場や家族に知られず債務整理が可能

1.公務員の懲戒処分や免職は法律上不可能

まず知っておいてほしいのは、債務整理を理由に公務員が懲戒処分や免職になることは法律上ないということです。国家公務員法・地方公務員法のどちらにも、債務整理そのものを懲戒処分の対象とする規定はありません。

債務整理は、国が認めた正当な制度です。むしろ「借金問題をきちんと解決しようとする前向きな行動」として評価されるべきものです。

2.通常勤務を継続しながら債務整理OK

債務整理の手続き中も、普段通りに勤務を続けることができます。長期の休職が必要になることも、仕事に制限がかかることもありません。

とくに任意整理では、弁護士などの専門家が債権者との交渉を代行してくれるため、平日の昼間に裁判所に行く必要もほとんどありません。実際には、精神的な負担が軽くなり、仕事により集中できるようになったという声も多く聞かれます。

3.特別職は一部資格停止も一般公務員は無関係

自己破産には一時的に職につけなくなる「資格制限」があります。ですが、これは公務員の中では特定の専門職(例えば公正取引委員や公安委員、公証人、人事院や教育委員会の委員など)に限られたものです。

一般的な公務員(例えば市役所や県庁の行政職、技術職など)は対象外です。そのため通常の公務員業務に支障はなく、安心して債務整理に取り組めます。

4.専門家のサポートで職場や家庭に知られず債務整理が可能

債務整理を周囲に知られずに進めるには、経験豊富な専門家のサポートを受けることが重要です。債務整理に詳しい弁護士であれば、次のような配慮をしてくれます。

- 職場への連絡は一切なし

- 郵送物は差出人名を工夫

- 連絡方法や面談場所も柔軟に対応

このような対応により、職場や家族に知られるリスクを最小限に抑えられます。何より、専門家に相談することで「本当に職場にバレないのか」「家族に迷惑をかけないか」といった不安を事前にしっかり解消できるのです。

安心して債務整理に取り組むために、まずは信頼できる弁護士に相談することをおすすめします。

任意整理は家族や会社にバレる?債務整理がバレないおすすめの方法とは

家族や職場にバレる心配がある任意整理ですが、正しい方法で進めればそのリスクを最小...

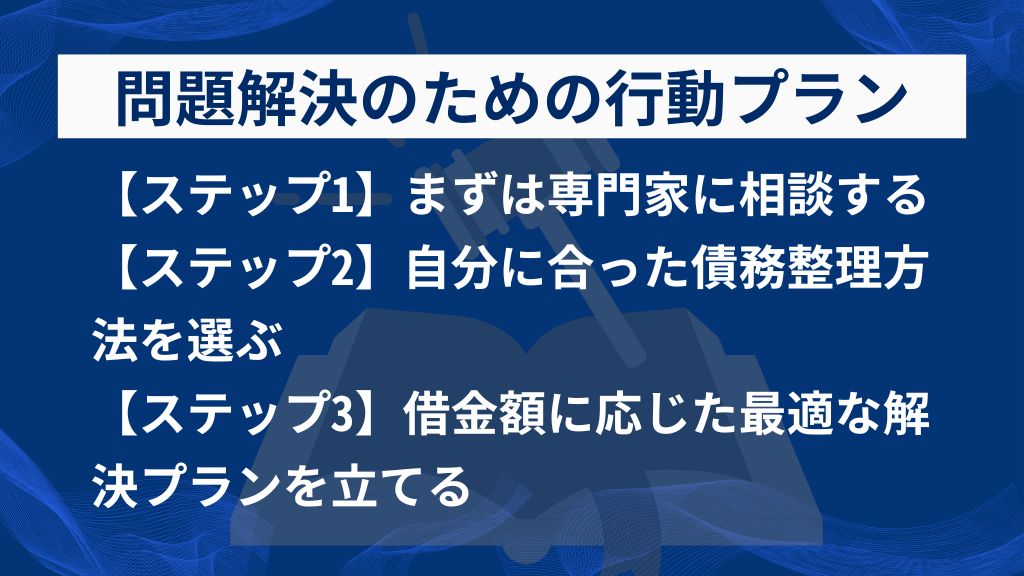

公務員が借入問題を解決するための行動プラン

借金問題を1人で抱え込む必要はありません。悩み続けるほど利息が膨らみ、延滞金が発生して状況が悪化することもあります。

借金問題は、正しい知識と専門家の力を借りて、段階的に解決しましょう。ここでは、周囲に知られずに借金を返済し、安心して再出発するための3つの具体的なステップをご紹介します。

- ステップ1:まずは専門家に相談する

- ステップ2:自分に合った債務整理方法を選ぶ

- ステップ3:借金額に応じた最適な解決プランを立てる

ステップ1:まずは専門家に相談する

借金問題を一人で解決しようとすると、かえって状況を悪化させてしまう可能性も出てきます。まずは債務整理に詳しい弁護士や司法書士に相談することが最も大切です。相談は多くの場合無料で、あなたの情報が外部に漏れることは一切ありません。

「公務員である」「職場に知られたくない」など、あなたの状況を正直に伝えることで、より適切な対応をしてもらえます。以下の3点に注目して専門家を選んでみてください。

公務員特有の制度に精通した弁護士を選ぶ

公務員の債務整理には、共済組合からの借り入れや退職金の取り扱いなど、一般の会社員とは異なる特有の事情があります。そのため、公務員の相談実績が豊富で、制度に精通した弁護士を選ぶことが大切です。

公務員特有のポイントを理解していない専門家に依頼すると、 返済計画や手続きに無理が生じるリスクもあります。まずは、相談先の実績や対応内容をしっかり確認しましょう。

無料相談で借金額・リスク・解決策を把握する

多くの法律事務所では、初回の無料相談を実施しています。この機会に、以下の点を専門家と一緒に確認しましょう。

- 借金の総額と返済状況

- 放置した場合のリスク

- 取れる選択肢とその特徴

自分の状況を客観的に知ることで、具体的な解決策が見えてきます。不安を抱えたままにせず、まずは一歩を踏み出すことが大切です。

専門家に督促や書類の一括対応を任せて身バレを防ぐ

専門家に依頼すれば、債権者からの督促や書類のやり取りはすべて専門家が対応してくれます。その結果、

- 自宅に督促状が届かない

- 職場に電話がかかってくる心配がない

このように、周囲に知られるリスクを大幅に減らせるのが大きなメリットです。不安を抱えず、安心して手続きを進めることができます。

ステップ2:自分に合った債務整理方法を探す

専門家との相談を通じて、あなたの状況に最も適した債務整理方法を選択しましょう。債務整理には主に「任意整理」「個人再生」「自己破産」の3つの方法があります。

どの方法にもメリット・デメリットがありますが、専門家の助言を受けながら選べば安心です。

任意整理|返済額を減額しやすく職場に知られにくい

任意整理は、裁判所を使わずに弁護士が債権者(貸金業者)と直接交渉し、将来の利息のカットや返済期間の延長を目指す手続きです。

この方法の最大のメリットは、職場や家族に知られにくいことです。

- 専門家がすべての連絡を代行

- 職場への通知なし

- 郵送物も差出人名を工夫してプライバシーに配慮

借金額が比較的少なく、3〜5年程度で返済できる見込みがある方に向いています。

個人再生|住宅ローンを守りつつ借金を大幅減額

個人再生は、裁判所を通じて借金を大幅に減額し、原則3年間で残りの借金を返済していく手続きです。

この手続きの大きな特徴は、住宅ローンがある場合でもマイホームを手放さずに済むことです。家を守りながら借金を整理したい方に、とくに適した方法といえます。

なお氏名は官報に掲載されますが、官報を日常的に見る人はほとんどおらず、職場に知られる可能性は非常に低いといえるでしょう。

自己破産|官報掲載ありも職を失わず生活再建が可能

自己破産とは、裁判所に申し立てることで借金の支払い義務を免除してもらう手続きです。返済の見通しが立たず、収入も少ないなど、自力での返済が困難な場合に選択されます。

自己破産をすると「官報(かんぽう)」という政府の広報に氏名などが掲載されますが、公務員がこれを理由に職を失うことは法律上ありません。また、多くの行政職や技術職の公務員は、自己破産による資格制限の対象外です。そのため、自己破産をしても仕事を続けられます。

ステップ3:借金額に応じた最適な解決プランを立てる

このステップでは、借金額や収入状況に応じて、具体的な解決プランを立てていきます。

とくに公務員の方は、安定した収入があることが大きな強みです。そのため、多くのケースで無理のない返済計画や法的な手続きによって生活を立て直すことが可能です。借金額に応じた現実的な解決策を見つけましょう。

ここでは借金の金額別に以下の3つのケースについて解説します。

- 100万~200万円の場合

- 300万~500万円の場合

- 500万円以上の場合

借金100万〜200万円:任意整理で返済負担を半減

借金総額が100万円から200万円程度の場合、公務員には「任意整理」が最も適した解決策となることが多いです。

任意整理とは、弁護士や司法書士が貸金業者と交渉し、将来の利息や遅延損害金をカットしたうえで、毎月の返済額を無理なく支払える範囲に調整する手続きのことです。これにより、返済総額を減らしつつ生活再建の見通しを立てやすくなります。

任意整理のメリットは以下のとおりです。

- 返済期間を3年から5年程度に延長し、月々の負担を軽減できる

- 安定した収入がある公務員は、計画的に返済しやすい

- 裁判所を通さない手続きのため職場や家族に知られるリスクが低い

無理のない返済計画を立てながら、生活を立て直す第一歩として選ばれやすい方法です。

借金300万〜500万円:個人再生で住宅維持と債務圧縮

借金が300万円から500万円程度ある場合、とくに住宅ローンを抱えている公務員には「個人再生」が有力な選択肢です。この金額帯では、任意整理では返済額が大きすぎて負担が続くケースもあります。裁判所を通して借金を大幅に減額できる個人再生を検討することで、より現実的な解決が期待できます。

個人再生のメリットは以下のとおりです。

- 裁判所を通じて借金を最大5分の1程度まで減額できる

- 住宅資金特別条項(特則)を利用すれば、マイホームを手放さずに手続き可能

- 減額後の借金を、3~5年で分割返済する計算が立てられる

公務員のように安定した収入がある方は、計画的に返済しやすく住宅も維持できるため、生活再建に適した制度といえます。

借金500万円以上:自己破産でも職を失わず再出発

借金総額が500万円を超える場合や、病気や失業などで収入が極端に減り、返済の見通しが立たない場合は「自己破産」の検討が必要です。

自己破産とは裁判所に申し立てて、借金の支払い義務を全額免除してもらう手続きのことです。財産は一部処分されますが、借金の返済から解放され、生活に必要なものは基本的に守られます。自己破産をすると、借金の返済から解放され、生活の立て直しを根本から始めることができます。

公務員の方は「自己破産をすると職を失うのでは?」と不安に思うかもしれませんが、法律上、自己破産が理由で懲戒処分や免職になることはありません。とくに行政職や技術職などの多くの職種は、自己破産による資格制限の対象外です。そのため仕事を続けながら、生活を立て直すことが可能です。

記事が見つかりませんでした。

公務員の借金解決事例と注意点

「本当に職場にバレずに解決できるのだろうか」「手続き後の生活はどうなるのか」こうした不安を抱える公務員の方は多いです。

ここでは実際に借金問題を解決した公務員の成功事例と、うまくいかなかった事例を紹介します。あわせて、再発を防ぎ安心して再出発するために知っておきたい注意点も解説します。

【成功事例】市役所職員が300万円を100万円に圧縮し誰にも知られず完済

32歳の市役所職員Aさんは、生活費や子どもの教育費のために複数のカードローンを利用し、借金が合計300万円まで膨らんでしまいました。

そこで弁護士に相談したところ、任意整理で職場に一切知られることなく解決できることが判明。以下のような対応が取られたのです。

- 任意整理を選択し、将来利息をカットして返済期間を延長

- 借金総額を300万円から約100万円まで削減

- 月々の返済額を3万円に減額

- 完済まで3年間の計画を立案

この結果、督促の電話も止まり、精神的な負担が軽減。安心して仕事に集中できるようになり、生活の安定と完済を両立できました。

【失敗事例】自己交渉で条件が悪化したケース

35歳の県庁職員のBさんは、200万円の借金を抱えていました。自分で債権者と交渉しようとしましたが対応が思うように進まず、結局は交渉に失敗してしまったのです。

- 法的知識がないまま感情的な交渉を行った

- 債権者側は譲歩せず、遅延損害金の請求や一括返済を要求

- 最終的に借金は200万円から250万円に増加

このケースは、債務整理において法的知識や交渉スキルが不可欠であることを示しています。自己判断による対応は、かえって状況を悪化させるリスクが高いことを示す事例です。

【注意点】債務整理後の信用情報・昇進・異動に関する影響

債務整理を検討する公務員にとって、手続き後の影響は最も気になるポイントです。ここでは、信用情報・職場・家族への影響について、事前に知っておくべき点を解説します。

信用情報への影響(いわゆる「ブラックリスト」)

債務整理を行うと、信用情報機関にその事実が約5年間記録されます。この状態は、一般に「ブラックリストに載る」と表現され、以下のような制限が生じます。

- 新たなローン契約ができない

- クレジットカードの新規発行や更新が難しくなる

- 分割払い(携帯電話の分割購入など)にも影響がでることがある

しかし、この記録は5年を過ぎると自動的に削除されます。削除後は通常の信用状態に戻るため、住宅ローンなどの審査も再び通りやすくなります。

また公務員は安定した収入があるため、信用回復後の金融取引では有利に扱われる可能性も高いです。

昇進・異動など職場への影響

債務整理を行っても、人事評価や昇進、異動に直接影響することは基本的にありません。債務整理は懲戒処分の対象外であり、昇進や異動で不利になる法的な根拠も存在しないからです。

ただし、共済組合からの借り入れがある場合は注意が必要です。債務整理の対象に共済組合からの借り入れを含める場合は、その処理の過程で職場の関係者に知られる可能性があります。とくに、給与天引きで返済している場合や、書類のやり取りが必要な場合は気をつけましょう。

こうしたケースでは、弁護士と事前に十分な打ち合わせを行い、職場に配慮した対応方針を慎重に検討することが重要です。適切な進め方を選ぶことで、不要なトラブルや誤解を防げます。

家族への影響

債務整理を行っても、あなたが借金の保証人でない限り、家族に返済義務が生じることはありません。借金はあくまで本人の責任であり、家族が代わりに支払う必要はないのです。

また、弁護士に債務整理を依頼すれば、連絡はすべて本人宛に来るよう調整できます。そのため家族に知られずに手続きを進めることも十分に可能です。

プライバシーに配慮した対応を徹底することで、家族に余分な心配をかけずに問題を解決できます。債務整理は、家族の絆を守りながら生活を立て直すための心強い手段です。

任意整理後の生活はどう変わる?知っておきたい基本とNG行動を解説

任意整理を終えてホッとしたのも束の間、「この先の生活で何が制限されるんだろう…」...

まとめ|公務員の借金は専門家へ誰にも知られず無料相談しよう

公務員として働きながら借金に悩んでいると、「職場にバレるのでは」「信用や立場を失うのでは」といった不安を抱えがちです。しかし、そうした心配を一人で抱え込む必要はありません。

借金問題は、弁護士などの専門家に相談することで、誰にも知られずに解決の道が見えてきます。弁護士には守秘義務があり、あなたのプライバシーを厳格に守ります。さらに、公務員の立場を理解した上で最適な解決方法を提案してくれるのです。

多くの法律事務所では、初回の相談を無料で受け付けています。電話やメールでの相談も可能で、勤務時間外や休日にも対応してくれる事務所も増加中です。

借金の悩みは、行動することで少しずつ軽くなっていきます。家族と過ごす穏やかな日常を取り戻し、安心して働き続けるために、まずは「無料相談」を活用して専門家に話を聞いてもらうことをおすすめします。

この記事に関係するよくある質問

- 公務員が借金をしたらクビになりますか?

- 公務員は借金を理由に懲戒免職になることは基本的にありません。ただし、特別職公務員の一部には法律で資格制限が設けられているため、その職を続けられなくなる場合があります。一般的な国家公務員や地方公務員、教員、警察官などは、自己破産や債務整理を行っても職を失うことはなく、処分の対象にもならないのが原則です。

- 借金はどれくらいの金額から危険といえますか?

- 借金が「危ない」と判断されるかどうかは、金額そのものよりも返済能力とのバランスで決まります。目安としては、年収の3分の1を超える借入があると「総量規制」の対象となり、返済能力の限界に近づいている可能性があります。特に100万円以上の借金があり返済が苦しく感じるようなら、早めに弁護士や司法書士に相談して、債務整理やおまとめローンを検討することが大切です。

- 共済組合の貸付は職場に知られますか?

- 共済組合の貸付制度を利用した場合、返済は給与から天引きされる仕組みです。そのため、給与明細を他人に見られなければ、基本的には周囲に知られる心配はほとんどありません。ただし、貸付の申し込み時には各種書類の提出が必要となるため、完全に秘密にできるとは限りません。

- 公務員が個人再生をすると職場にバレますか?

- 原則として、公務員が個人再生の手続きをしても職場に通知されることはありません。ただし例外として、共済組合から借入している場合は裁判所から通知が送付されるため発覚する可能性があります。また、官報に個人再生の情報が掲載されるため、職場で官報を定期的に確認している場合も知られることがあります。さらに、手続きの過程で退職金証明書を取得する際に理由を尋ねられ、そこで伝えてしまうことで事実が明らかになるケースもあります。

※当社(株式会社WEBY)は直接債務整理のサービスを提供しておらず、債務整理の相談や依頼については紹介事務所へのリンク先で対応となるため、当サイトでは債務整理に関する個人の相談や質問にはお答えできません。

当サイトのコンテンツは事実に反しないよう尽力していますが、内容の正確性や信頼性、安全性を担保するものではありません。

債務整理の無料相談や依頼にお申し込みされる際は各弁護士事務所・司法書士事務所等の公式ホームページに記載されている内容をご確認いただき、自己判断していただけますようお願いいたします。

当サイトは株式会社WEBYと提携する企業のPR情報が含まれます。

当サイトで掲載しているコンテンツは個人および法人へ向けた情報提供が目的であり、債務整理を提供する事業者との契約代理や媒介、斡旋を助長するものではありません。