CASE STUDY 住宅を残しながら、住宅ローン以外の借金を大幅に圧縮【川崎パシフィック法律事務所】

50代男性会社員Aさん 住宅残しながら借金圧縮

川崎パシフィック法律事務所

2025.02.01

2025.01.31 更新

住宅ローンの支払に窮して消費者金融会社等からの借入が増大

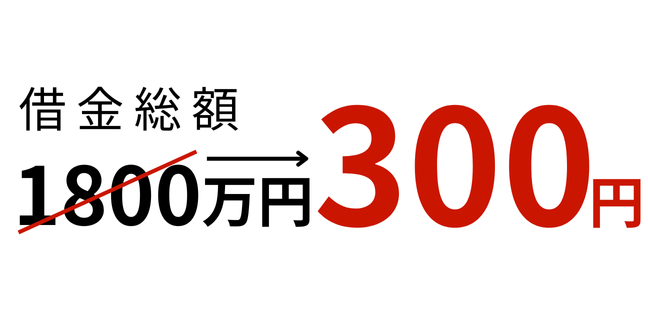

ギャンブルにはまってしまって銀行や信販会社等から借り入れるようになって、気がついたら住宅ローン残額約4000万円のほかに、銀行等に対し1800万円を超える債務を負担するようになり、自転車操業状態に陥り、これ以上借りられなくなっていました。

住宅資金特別条項付小規模個人再生

家族も一緒に住んでいるので自宅はどうしても残したいという思いがあり、また現在の勤務先会社を退職すると高額な退職金が支給されることもわかっていたのですが、退職してしまうと今より高収入を得られる見込みもないため、退職は避けたいとも思っていました。

そうしたところ、住宅資金特別条項付小規模個人再生申立てを勧められ、その結果、住宅ローンは今までどおり返済する一方で住宅ローン債務以外の債務については大幅に返済額を圧縮することができました。

解決のポイント

住宅を残しながら住宅ローン債務以外の債務を圧縮することができる手法として、住宅資金特別条項付小規模個人再生申立てというものがあります。

住宅ローン以外の債務を圧縮できれば、住宅ローンとその圧縮された住宅ローン以外の債務を支払っていくことが可能な方であれば、この手法を用いることで、住宅ローンについてはこれまでどおり支払いながら、住宅ローン債務以外を大幅に圧縮できるため、有用です。