自己破産の流れと条件|債務整理の手続き期間と費用の目安を解説

自己破産

2026.03.31 ー 2026.03.31 更新

自己破産を考え始めたものの、手続きの流れがわからず不安を感じていませんか。

「何から始めればよいのか」「どのくらいの期間や費用がかかるのか」が見えないまま、督促や返済の負担だけが続く状況は大きなストレスになりがちです。

この記事では、弁護士への相談から免責決定までの流れを6つの段階に分けてわかりやすく解説します。

こんな人におすすめの記事です。

- 自己破産の手続きの流れや期間、費用の全体像を把握したい人。

- 同時廃止と管財事件の違いがわからず、自分がどちらに該当するか知りたい人。

- 弁護士への相談を検討しているが、何から始めればいいか迷っている人。

記事をナナメ読み

- 自己破産の手続きは同時廃止と管財事件の2ルートがあり、財産額で振り分けが決まる。

- 同時廃止なら約2〜3か月、管財事件では6か月〜1年以上が期間の目安。

- 弁護士に依頼した時点で督促が止まり、分割払いや法テラスの立替制度も利用できる。

自己破産の流れは同時廃止と管財事件で異なる

自己破産の手続きは主に「同時廃止」と「管財事件」があり、それぞれ免責が認められるまでの期間や費用が異なります。

- 同時廃止とは|財産が少なければ短期間で完了する手続き

- 管財事件(少額管財)とは|財産調査と換価が行われる手続き

ここでは、それぞれの手続きの違いや特徴、同時廃止になる場合と管財事件になる場合について解説します。

同時廃止とは|財産が少なければ短期間で完了する手続き

同時廃止は、破産手続の開始決定と同時に手続きを終了させる方法です。財産が少なく、換価しても手続き費用をまかなえない場合に適用されます。

同時廃止となるには、主に以下の条件を満たす必要があります。

- 破産手続をする方に高価な財産がない

- 法的に借金を免除することに問題がない

特徴は、破産管財人が選任されない点です。破産管財人による財産の調査や売却、債権者集会といった手続きがないため、全体の流れがシンプルです。

破産事件のうち約6~7割が同時廃止で進められています。申立てから免責決定までの期間は一般的に2〜3か月程度と比較的短く、管財事件に比べて早く終わる傾向があります。

手続きが短期間で完了するため、精神的な負担も抑えやすく、早い段階で生活の立て直しに取り組めます。

自己破産の基本的な仕組みやメリット・デメリットについては、以下の記事で詳しく解説しています。

あわせて読みたい

管財事件(少額管財)とは|財産調査と換価が行われる手続き

管財事件では、裁判所が選任した破産管財人が財産の内容を調べ、売却して現金化します。その結果をもとに債権者へ配当する手続きです。

一定以上の財産がある場合や、ギャンブル・浪費など借入れの経緯に問題がある場合に選ばれます。

破産管財人との面接や債権者集会への出席が必要なため、免責が認められるまでの期間は6か月〜1年以上と比較的長めです。

個人の破産では「少額管財」と呼ばれる方式が多く利用されています。通常管財では予納金が50万円以上かかるのに対し、少額管財であれば約20万円程度に抑えられます。

なお、少額管財を利用するには弁護士が代理人として申立てることが条件です。少額管財はすべての裁判所で運用されているわけではないため、申立て先の裁判所で利用できるか事前に確認しておきましょう。

同時廃止か管財事件かの判定基準|現金と資産の金額で振り分けが決まる

同時廃止になるか管財事件になるかは、主に財産の内容や金額によって判断されます。基準は裁判所ごとに異なりますが、東京地裁では次のような目安が用いられています。

| 項目 | 同時廃止 | 管財事件 |

|---|---|---|

| 現金 | 33万円未満 | 33万円以上 |

| 個別の資産(預貯金・保険・車など) | 各20万円未満 | いずれか20万円以上 |

ただし、これらの金額を下回っていても、ギャンブルや浪費など免責に関する調査が必要と判断された場合は、管財事件として扱われることがあります。

自分がどちらに該当しそうか判断に迷う場合は、事前に弁護士へ財産状況を伝えて確認しておきましょう。

自己破産の流れ【6STEP】

自己破産の手続きは、弁護士への相談から免責許可決定まで、大きく6つの段階に分けて進みます。

- 弁護士に相談・依頼する

- 受任通知の送付で督促が止まる

- 申立てに必要な書類を準備する

- 裁判所へ破産申立てをする

- 破産手続の開始決定・財産調査

- 免責許可決定で借金の支払い義務がなくなる

ここでは、相談・依頼から受任通知による督促の停止、書類の準備、裁判所への申立て、免責許可決定に至るまでの流れを順番に解説します。

各段階でやるべきこと、どのくらい時間がかかるのかをあらかじめ知っておくことで、手続き中の不安を減らしやすくなります。

STEP1. 弁護士に相談・依頼する

自己破産の手続きは、弁護士への相談から始まります。借金の総額や債権者の数、収入、保有している財産などを伝え、自己破産が適切な選択かどうかを確認します。

借入状況によっては、任意整理や個人再生のほうが負担を抑えられる場合もあります。最初から自己破産に決めるのではなく、複数の方法を比較しながら、自分に合った手段を検討しましょう。

正式に依頼すると弁護士費用が発生します。目安は20万〜80万円程度ですが、分割払いや後払いに対応している事務所も多く、まとまった資金がなくても依頼できます。

なお、収入・資産が一定基準以下で、かつ法律扶助の必要性が認められれば、法テラスの立替制度を利用できます。

費用面が気になって相談をためらう方もいますが、初回相談を無料としている事務所も増えています。現状を伝え、どのような方法があるのか確認することから始めてみましょう。

STEP2. 受任通知の送付で督促が止まる

弁護士に正式に依頼すると、早ければ当日、遅くとも2〜3日以内に各債権者へ受任通知が送られます。

受任通知とは、弁護士が依頼を受けたことを債権者に伝え、債務者への直接の取り立てや返済を止めるよう要請する書面です。受任通知が届いた時点で、貸金業者や債権回収会社は本人への直接の督促や取り立てができなくなります。電話や郵便、訪問による連絡も止まるため、日常的な督促から解放されます。

| 貸金業法第21条第1項第9号 |

|---|

| 債務者等が、貸付けの契約に基づく債権に係る債務の処理を弁護士若しくは弁護士法人若しくは司法書士若しくは司法書士法人(以下この号において「弁護士等」という。)に委託し、又はその処理のため必要な裁判所における民事事件に関する手続をとり、弁護士等又は裁判所から書面によりその旨の通知があつた場合において、正当な理由がないのに、債務者等に対し、電話をかけ、電報を送達し、若しくはファクシミリ装置を用いて送信し、又は訪問する方法により、当該債務を弁済することを要求し、これに対し債務者等から直接要求しないよう求められたにもかかわらず、更にこれらの方法で当該債務を弁済することを要求すること。 |

通知が届くまでの間に行き違いで連絡が来ることはありますが、到着後も督促を続ける行為は、行政処分や罰則の対象です。

督促が止まることで、精神的な負担が軽くなり、落ち着いて今後の対応を考える時間が生まれます。給与が差押えられる前に対処できる点も、早めに依頼するメリットの1つです。

STEP3. 申立てに必要な書類を準備する

弁護士の指示に従い、必要書類を揃えます。

主な必要書類は以下のとおりです。

- 申立書・陳述書:借金の経緯や現在の生活状況を裁判所に伝える書面

- 住民票:本籍記載・世帯全員分で、発行から3か月以内のもの

- 預金通帳の写し:すべての口座について、申立日現在までの残高明細

- 債権者一覧表:「借入先」と「借金額」などをまとめた一覧

- 家計収支表:申立て直前2か月分の世帯全体の収入・支出記録

- 給与明細書の写し:直近2か月分が目安。紛失時は勤務先に給与証明書を依頼

家計収支表は、裁判所が「本当に支払不能か」「浪費がないか」を確認するための資料です。レシートや引き落とし履歴をもとに、食費・光熱費・通信費などを正確に記入しましょう。

求められる書類の種類や様式は裁判所ごとに異なるため、自分で判断せず弁護士の指示どおりに進めてください。なお、陳述書・家計収支表・資産目録・債権者一覧表などは弁護士と一緒に作成するため、すべてを1人で準備する必要はありません。

申立てに必要な書類の詳細な一覧や準備のポイントについては、以下の記事で詳しく解説しています。

あわせて読みたい

自己破産の手続き完全ガイド|流れ・必要書類・費用までわかりやすく解説

STEP4. 裁判所へ破産申立てをする

準備した書類一式を、住所地を管轄する地方裁判所へ提出します。申立て時には、収入印紙(約2,000円)と郵便切手代に加え、予納金の納付が必要です。

予納金の目安は、手続きの種類によって異なります。

| 手続きの種類 | 予納金の目安 |

|---|---|

| 同時廃止 | 約1〜2万円 |

| 少額管財 | 約20万円 |

| 通常管財 | 50万円以上 |

東京地裁など一部の裁判所では、弁護士が申立て当日に裁判官と即日面接し、早ければその日のうちに破産手続の開始決定が出るケースもあります。即日面接がない裁判所では、書類審査に2週間〜1か月ほどかかるのが一般的です。

審査の過程で、同時廃止と管財事件のどちらで進めるかを裁判所が判断します。財産の有無や免責を許可しない事由の程度などをもとに振り分けが決まります。財産状況を正確に申告することで、適切な手続きへスムーズに進められます。

予納金の負担が心配な方は、弁護士に分割納付や法テラスの立替制度について早めに相談しておくと安心です。

STEP5. 破産手続の開始決定・財産調査

裁判所が申立て内容を審査し、破産手続の開始決定が出ると、債務者の財産は「破産財団」として扱われます。

この段階で、手続きは同時廃止と管財事件のいずれかに分かれます。換価できる財産がほとんどなく、手続き費用もまかなえないと判断された場合は同時廃止となり、破産管財人は選任されません。

これに対し、一定以上の財産がある場合や、借入れの経緯について確認が必要とされる場合は、管財事件として進みます。

管財事件では、裁判所が選任した破産管財人が財産を調査します。売却や債権者への配当も管財人が担当する流れです。

管財人との面接が1〜2回程度行われますが、多くの裁判所では弁護士も同席するため、一人で抱え込む心配はありません。

なお、管財事件の手続き中は、郵便物が破産管財人の事務所に転送されたり、裁判所の許可なく旅行や転居ができないなど、生活に一定の制約が生じる点も押さえておきましょう。

どちらの手続きになるかは、申立て前の段階で弁護士がある程度の見通しを示してくれます。管財事件になると手続きが長くなる印象を持たれがちですが、進行は管財人が主導するため、自身がやることは面接や資料提出が中心です。

STEP6. 免責許可決定で借金の支払い義務がなくなる

裁判所から免責許可決定が出て確定すると、借金の返済義務は法的に消滅します。ここが自己破産手続きのゴールであり、借金がゼロになる瞬間です。

| 破産法第253条第1項 |

|---|

| 免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。ただし、以下に掲げる請求権については、この限りでない。 |

免責許可を出すかどうかを判断する際、裁判所は「免責を許可しない事由」の有無を確認します。ギャンブルや浪費による借金がある方は、自分は免責されないのではないかと不安に感じることもあるでしょう。

ただし、該当する事由があっても、手続きに誠実に協力し堅実な生活を送っていれば、裁判所の裁量で免責が認められるケースが多くあります。実際に免責が不許可となる割合はわずかで、弁護士と連携して適切に対応すれば過度に心配する必要はありません。

注意したいのは、免責許可決定を受けても支払義務が残る「非免責債権」がある点です。税金や養育費、悪意で加えた不法行為に基づく損害の賠償請求権などは免責の対象外となります。

また、保証人がいる場合は保証人の支払義務も残るため、事前に弁護士へ相談しておきましょう。

免責確定後は借金ゼロの状態で生活を再スタートできます。信用情報機関への事故登録は5〜10年ほど続くため新規の借入れにはしばらく制限がかかりますが、生活そのものが制限されるわけではありません。

【Yahoo!知恵袋の声】自己破産の手続き、本当にうまくいく?という不安の声

Yahoo!知恵袋では、弁護士に依頼して自己破産の手続きを進めているものの、裁判所から追加の書類提出を求められ、無事に免責されるのか不安に感じている方の声が見られました。

| 質問 |

|---|

| 自己破産の流れについて教えてください。 弁護士さんに依頼して、自己破産します。 依頼してから、いろんな書類を集めたり、事務所に家計簿などを書いて送ったりして、ようやく先週裁判所へ申請する書類が完成しました。(事務所に行って内容も確認済み) そして先週の金曜日に、「今日、裁判所へ郵送しました」と連絡がありました。 さらに今日、弁護士さんから電話があって、裁判所から追加で書類を出すように言われたらしいんです。 で、必要なことの聞き出しをされて、詳しく聞きたいことができたら事務所に来てもらうこともあるとも言われました。 手持ちのお金も銀行のお金も生活する分ぐらいしかなく、財産もせいぜい型が古くて価値なしとみなせる(らしい)軽自動車ぐらいで、借金の理由も給料が下がったことでの生活費補充が主だということで、一番簡易な同時廃止でいけるのではないかということで、それで申請してもらいました。 ですが、裁判所から追加で書類を出すように言われるということは、裁判所から怪しいと思われたんでしょうか? ということは、同時廃止が無理になってしまうんでしょうか? 無理にはならないでも、自己破産の完了までの時間が長くなってしまうんでしょうか? プロの弁護士さんに依頼しているので大丈夫かも… と思う反面、不安な気持ちもいっぱいです…… |

自己破産の手続きは専門的で、裁判所とのやり取りも発生するため、一人で進めるのは不安が大きいものです。引用した声のように、手続きの途中で予期せぬ事態が起こり、本当に免責されるのか心配になることもあるでしょう。

一人で悩みを抱え込まず、借金問題に詳しい専門家に相談することで、精神的な負担を減らし、スムーズに手続きを進めることができます。相談は無料、初期費用0円で対応してくれる全国の弁護士・司法書士もいますので、まずは気軽に専門家を探してみてはいかがでしょうか。

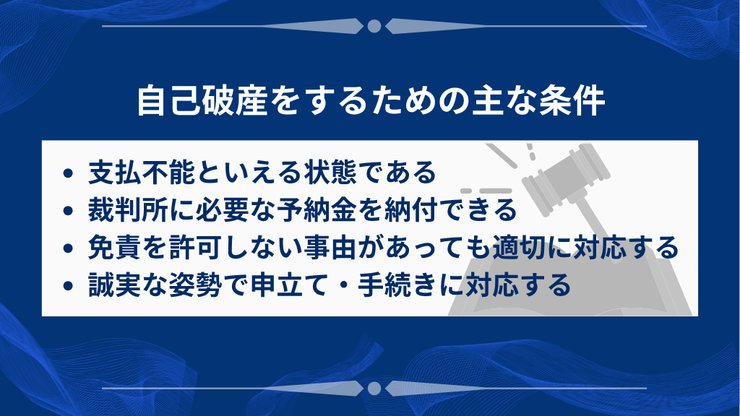

自己破産をするための主な条件

「費用が払えないと手続きできないのでは」「浪費が原因だと認められないのでは」といった不安を感じている方もいるでしょう。実際には、どちらも適切に対処すれば手続きを進められます。自己破産の手続きには、主に以下のような条件があります。

- 支払不能といえる状態である

- 裁判所に必要な予納金を納付できる

- 免責を許可しない事由があっても適切に対応する

- 誠実な姿勢で申立て・手続きに対応する

ここでは、自己破産をするための主な条件について説明します。

支払不能といえる状態である

支払不能とは、破産法上「弁済期にある債務を一般的かつ継続的に弁済できない状態」を指します。一時的に返済が遅れている状況とは異なり、今後も収入や財産では借金の大半を返せない見込みの状態です。

| 破産法第2条第11項 |

|---|

| この法律において「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態(中略)をいう。 |

実務でよく使われる目安は、借入総額を36か月(3年)で割った月額が、毎月の返済可能額を超えるかどうかです。たとえば年収300万円・手取り月20万円の方が1,000万円の負債を抱えている場合、36か月で割ると月約28万円の返済が必要になり、生活費を差し引けば到底まかなえません。

なお、裁判所は負債額だけでなく、収入・保有財産・年齢・家族構成なども総合的に考慮します。借金が100万円と比較的少額でも、無収入で資産もなければ支払不能と認められる可能性があります。

また、「毎月なんとかリボ払いの最低額だけ返している」という方も少なくないでしょう。ただ、元金がほとんど減らず完済の見通しが立たないなら、それは返済できているとはいえません。支払不能といえる可能性を踏まえ、早めに専門家へ相談しましょう。

裁判所に必要な予納金を納付できる

裁判所に納める予納金自体は、実はそれほど高額ではありません。同時廃止事件であれば、申立手数料の収入印紙1,500円、官報公告費用の約2万円、郵便切手代の数千円を合わせて2万円台で済みます。

管財事件になると、破産管財人への引継予納金として少額管財で約20万円、通常管財で50万円以上が必要です。

費用を用意できないと感じても、すぐにあきらめる必要はありません。負担を抑える方法はいくつかあります。

- 弁護士費用の分割払い:多くの事務所が月1〜3万円程度の分割に対応

- 法テラスの立替制度:単身者で収入要件を満たせば弁護士費用を立て替えてもらえる

- 後払い対応の事務所:受任後に積立てをして、費用が貯まった時点で申立てる方式

弁護士に依頼した時点で督促は止まるため、返済に充てていたお金を予納金や弁護士費用の積立てに回せます。費用がないから自己破産できない状況は実際にはほとんど起こりません。

免責を許可しない事由があっても適切に対応する

「浪費やギャンブルが原因だと免責されないのでは」と不安に感じる方は少なくありません。確かに、破産法では浪費や賭博による過大な借入れ、財産の隠匿、一部の債権者だけへの返済などが免責を許可しない事由とされます。

| 破産法第252条第1項(主な免責を許可しない事由の例) |

|---|

| 四 浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。 |

ただし、これに該当するからといって、すぐに免責が認められないわけではありません。破産法第252条第2項では、免責を許可しない事由があっても裁判所が諸般の事情を考慮して免責を許可できると定められています(裁量免責)。

判断の際には、行為の内容やその後の対応、手続きへの協力姿勢、生活を立て直す見込みなどが重視されます。

悪質な財産隠しや虚偽申告を繰り返すようなケースでなければ、裁量免責が認められる例がほとんどです。

該当する事由に心当たりがある方は、次の3点を意識してください。

- 弁護士へ早めに相談し、借入経緯を正直に伝える

- 申立書で負債の原因や反省を具体的に説明する

- 手続き中は裁判所や管財人の指示に誠実に対応する

「必ず免責される」と断言はできませんが、過去の行為だけで道が閉ざされるわけでもありません。不安を抱えたままにせず、弁護士に状況を伝えて対応方法を確認しましょう。

免責不許可事由がある場合に避けるべき行動や注意点については、以下の記事で詳しく解説しています。

あわせて読みたい

誠実な姿勢で申立て・手続きに対応する

申立書に事実と異なる内容を記載する、財産を隠す、一部の債権者だけに返済するといった行為は免責に不利に働き、場合によっては免責が認められない原因になります。

「家族への借金だけ先に返したい」「一部の口座は出さなくても分からないのでは」と考える方もいますが、管財事件では破産管財人が口座の入出金履歴や不動産、保険の状況まで確認します。債権者集会での説明義務もあるため、不自然なお金の流れはほぼ確実に見つかります。

裁判所が重視するのは、手続き全体を通じた対応です。申立書や陳述書の内容が正確か、調査にきちんと協力しているか、手続き中の生活に問題がないかといった点が判断材料になります。

正確に申告し、弁護士と連携して進めていけば、手続きは着実に進みます。最初から内容を正しく伝えることが、結果的にスムーズな解決につながります。

【Yahoo!知恵袋の声】自己破産でどこまで調べられる?手続きへの不安の声

Yahoo!知恵袋では、自己破産の手続きで財産やお金の流れがどこまで詳しく調べられるのか、具体的な疑問を持つ人の声が見られました。

| 質問 |

|---|

| 自己破産で管財事件になった場合、収入がどこからかも確認されるんですか? 給与はすぐわかると思うんですが、それ以外に入金があった場合です。 例えば、PayPayで人からお金を受け取って銀行に出金してる場合などです。 誰からなぜもらったかまで説明が必要ですか? 財産がないかと浪費やギャンブルの確認なので出金が説明できれば大丈夫ですか? |

自己破産の手続きでは、どこまで調査されるのか、細かなお金の動きまで不安になりますよね。しかし、自分で判断して申告をためらってしまうと、かえって手続きが複雑になる可能性もあります。

誠実な対応で手続きをスムーズに進めるためには、専門家である弁護士や司法書士のサポートが不可欠です。相談は無料、初期費用0円で全国の弁護士・司法書士に相談できます。一人で悩まず、まずは専門家の力を借りてみてはいかがでしょうか。

自己破産の手続きにかかる期間

自己破産にかかる期間は、同時廃止になるか管財事件になるかによって以下のように異なります。

- 同時廃止事件は約2〜3か月で終わる

- 管財事件は6か月〜1年以上かかる

ここでは、それぞれのケースごとの期間と、申立てから免責決定までの流れについて解説します。自分の状況に当てはめることで、手続きの見通しをイメージしやすくなります。

同時廃止事件は約3〜6か月で終わる

同時廃止事件では、申立てから免責確定までおおよそ2〜3か月で手続きが完了します。

期間が短い理由は、破産管財人が選任されないためです。換価する財産がほとんどない場合に適用されるため、財産の調査や債権者集会なども実施されません。

各段階の期間の目安は次のとおりです。

| 段階 | 期間の目安 |

|---|---|

| 申立て → 開始決定・同時廃止決定 | 約1〜2か月(東京地裁の即日面接なら数日) |

| 免責審尋 → 免責許可決定 | 約1〜2か月 |

| 免責許可決定 → 確定 | 約1か月(官報公告を経て確定) |

東京地裁の場合、「即日面接」という運用を利用すれば、申立てから3開庁日以内に裁判官が代理人弁護士と面接し、同時廃止が相当と判断されればその日のうちに開始決定が出ます。その後、約2か月の意見申述期間を経て免責決定が出され、さらに約1か月で免責が確定する流れが一般的です。

なお、裁判所の混雑状況や書類の内容によって期間は前後します。あくまで目安として考えておきましょう。

また、弁護士に依頼すると受任通知が送られ、申立て前の段階で督促は止まります。手続きが完了するまでの間も、取り立てに悩まされることはありません。

管財事件は6か月〜1年以上かかる

管財事件では、申立てから免責確定まで6か月〜1年以上を要します。

期間が長くなる理由は、裁判所が選任した破産管財人が財産を調査し、換価するためです。不動産や自動車、保険の解約返戻金など、お金に換えられる財産を1つひとつ精査し、債権者へ配当する作業には相応の時間がかかります。

各段階の期間の目安は以下のとおりです。

| 段階 | 期間の目安 |

|---|---|

| 申立て→開始決定 | 約1か月 |

| 財産調査・換価 | 数か月 〜 1年程度(事案による) |

| 第1回債権者集会 | 開始決定から約2~4か月後 |

| 免責許可決定→確定 | 約1か月 |

少額管財であれば、スムーズに進むと半年程度(裁判所によっては最短4か月程度)で終わることもあります。ただし、不動産の売却に時間がかかる場合や債権者から異議が出た場合は、通常管財と同様に1年以上を要するケースも珍しくありません。

「思ったより長い」と感じた方もいるでしょう。ただ、手続き中も日常生活は続けられるうえに、弁護士に依頼した時点で督促は止まります。期間の長さだけで不安になる必要はありません。

【Yahoo!知恵袋の声】自己破産の手続き期間に関する疑問の声

Yahoo!知恵袋でも、自己破産の手続きにかかる期間や、進める上での注意点について疑問を持つ人の声が見られました。

| 質問 |

|---|

| 現在自己破産を検討しています。 ・自己破産の手続きにかかる期間はどれくらいか ・自己破産をする前にやっておいた方がいいこと、やらないほうがいいこと ・その他注意点 これらを教えていただきたいです。 |

自己破産の手続きは複雑で、完了までには時間がかかることもあります。知恵袋の質問のように、期間や注意点について不安を感じるのは当然のことでしょう。一人で悩みを抱え込まず、専門家に相談することで、具体的な見通しや自分に合った解決策が見つかります。

相談は無料、初期費用0円で全国の弁護士・司法書士に相談できます。まずは気軽に専門家を探してみてはいかがでしょうか。

自己破産にかかる費用の目安

自己破産にかかる費用は、同時廃止と管財事件で異なります。

ここでは、裁判所へ支払う費用と弁護士費用の内訳を、それぞれの手続きごとに解説します。

- 同時廃止の場合の裁判所費用

- 少額管財・管財事件の場合の費用

費用の全体像を把握しておくことで、法テラスの立替制度や分割払いなども含め、準備を進めやすくなります。

同時廃止の場合の裁判所費用

同時廃止の場合、裁判所に納める費用は合計で1.5万円前後と、比較的低額に収まります。

内訳は次のとおりです。

- 申立手数料:1,500円(破産1,000円+免責500円)

- 官報公告費(予納金):13,046円(2026年4月以降)

- 郵便切手代:数百円〜数千円(債権者数により変動)

切手代や納付方法は裁判所によって多少異なりますが、大きな差はありません。

弁護士費用の目安は30〜50万円程度です。費用の多くは弁護士への報酬であり、裁判所に支払う金額は全体の一部にとどまります。

費用の準備に不安がある場合は、法テラスの立替制度を利用する方法もあります。収入などの条件を満たせば、弁護士費用を立て替えてもらい、毎月5,000〜1万円程度の分割で返済していくことが可能です。

同時廃止では破産管財人が選任されないため、引継予納金が不要で費用を抑えやすいのが特徴です。

少額管財・管財事件の場合の費用

管財事件では、破産管財人への引継予納金が発生するため、同時廃止と比べて費用が大幅に上がります。

引継予納金は、裁判所が選任する破産管財人の報酬や手続きの運営費用に充てられるお金です。財産の洗い出しや債権者への配当といった作業を第三者が担うため、相応のコストがかかります。

費用の目安は、以下のとおりです。

| 手続きの種類 | 引継予納金の目安 |

|---|---|

| 少額管財 | 約20万円〜 |

| 通常管財 | 50万円以上 |

東京地裁では少額管財の引継予納金は最低20万円です。ただし、事案の複雑さによって増額される場合もあります。

弁護士を代理人に立てない場合は少額管財が利用できず、通常管財として50万円以上の予納金を求められるのが一般的です。

少額管財に振り分けられるのは、主に20万円以上の財産がある場合や、ギャンブル・浪費など免責を許可しない事由の調査が必要なケースです。自身がどちらに該当しそうか迷ったら、弁護士への早めの相談で見通しを立てておきましょう。

【Yahoo!知恵袋の声】複雑な管財事件と費用に関する不安の声

Yahoo!知恵袋では、自己破産の管財事件を進める中で予期せぬ相続が発生し、破産管財人とのやり取りや費用の問題で大きな不安を抱えている、という切実な声が見られました。

| 質問 |

|---|

| 現在破産の管財事件中です。 まずは2023年夏知人の紹介で弁護士に破産を依頼。依頼しましたが費用はその弁護士が立て替えてくれる。その後翌年3月末まで連絡が無く早急に書類等を郵送してくれとなり5月末に書類が揃い裁判所に提出 提出後管材事件決定までの間に母親が亡くなる。 母親名義の母親の住むマンションが東京都下にあり相続財産があると言う事でそこを売却して返済との事。 母親は再婚しておりギフト同居。 義父と私が相続人になる。古いマンションですが一応東京時と言うことで査定が1800~2000万との事 返済額450万。 直ぐに売却するか450万を用意しろ。と 義父とは全く折り合いがつかず80代で話し合いなど応じない。 弁護士に説得などを頼むが管財人に任せて何も出来ないと。 義父とは何の関わりもなかったが自身のせいで追い出されたり売却することになるのは申し訳無いと思い 色々他にも相談したがどうにもならず弁護士との信用問題もあり解任。 その後は管財人とのやり取りになるがほぼ何も教えてくれず事後報告は 義父が何も話し合いに応じないため朝廷になるが1度も出頭せず。 そこから3ヶ月管財人からの連絡で私の持分を売却義父そのまま住み続けられる。との連絡。 私の持分を200万で売却との事。 その書類や経緯など詳しく知りたいと申し出ても管財人が手続きしたものなので書類も何も無いと。 何を聞いてもずっと突っぱねられ折り合いは良くない。 なぜ査定が1800位の物件の2分の1で200万の売却? 早く終わらせたいためにこうなったのだとは理解出来ますが ここまで低い金額になるのか? 管財人はこちらの話を全く聞かずやりたい様にできるのが法律なのか? 450万の支払いプラス管財人の支払いなど残金を払わなくてはならないのか? この先債権者集会に行かないとならないのか? わかる方教えて頂けますか? 全ては私の責任ですが色んな不運が重なりこう言うことになってしまいました。 相続がなければこんなことにならなかったのにとタラレバになりますが なにか少しでも教えて下さいm(_ _)m 文面が分かりづらいと思いますすみませんm(_ _)mよろしくお願いします。 |

このように、管財事件では予期せぬ事態が起こると手続きが複雑化し、専門家であるはずの管財人との意思疎通がうまくいかず、精神的に追い詰められてしまうケースも少なくありません。一人で悩みを抱え込まず、信頼できる専門家にセカンドオピニオンを求めることも一つの解決策です。

相談は無料、初期費用0円で対応してくれる事務所もあります。まずは気軽に全国の弁護士・司法書士を探し、あなたの状況を話してみてはいかがでしょうか。

【まとめ】自己破産は財産の有無で手続きの流れや機関が異なる

この記事では、自己破産の流れや同時廃止・管財事件の違い、手続きの基本条件について解説しました。

財産の有無によって手続きの種類が分かれ、同時廃止なら約2〜3か月、管財事件では6か月〜1年以上が期間の目安です。弁護士に依頼した時点で督促が止まるため、早めに相談することで精神的な負担も軽くなります。

自分の借金がどの程度減額できるか知りたい方は、債務急済の借金減額シミュレーションを活用してみてください。無料で専門家を検索でき、状況に合った相談先を見つけられます。

気になることがあれば、無料相談から始めてみてください。

この記事に関係するよくある質問

- 自己破産の手続きは自分だけで進められますか?

- 法律上、本人だけで破産申立てをすること自体は可能です。 ただし、裁判所は本人申立てを管財事件に振り分けることが多く、予納金が50万円以上に膨らむケースも少なくありません。「弁護士費用を節約したい」と考えて自力で進めた結果、かえって総額が高くなるおそれがあります。 一方で、弁護士が代理人として申立てると、同時廃止や少額管財の適用を受けやすくなり、費用を抑えられる可能性が高まります。 また、負担は費用面だけではありません。自己破産を自分で進める場合は、数十種類に及ぶ書類を正確に作成し、必要書類を漏れなく収集する必要があります。さらに、裁判所から補正指示や追加書類の提出を求められた際には、速やかに対応しなければなりません。加えて、債権者からの問い合わせにも自分で対応する必要があります。 こうした実務を仕事や日常生活と並行して進めるのは、現実的にはかなり負担が大きいといえます。費用、手間、結果のいずれを見ても、弁護士への依頼を検討するほうが合理的です。

- 家族に知られずに自己破産できますか?

- 完全に隠し通すのは難しいケースが多いです。 裁判所への申立て時には、同居家族全員の収入や世帯全体の家計収支を示す資料が必要です。配偶者の給与明細や通帳写し、年金証書などが必要な場合は、家族の協力が必要になるのが実情です。 配偶者や親が借金の連帯保証人になっている場合、主務者が自己破産をすると、保証人は残債務全額を支払う義務(一括請求)を法的に負うことになります。 本人が黙っていても、債権者から保証人へ通知が届くため、隠し通すことは困難です。 不安を感じるのは自然なことですが、後から発覚すると関係に影響が出ることもあります。状況を早めに共有しておくことで、精神的な負担が軽くなるだけでなく、書類の準備や家計の見直しで協力を得やすくなる場合もあります。 弁護士に相談すれば、家族への伝え方や説明のタイミングを一緒に考えてもらえます。1人で抱え込まず、専門家に状況を打ち明けるところから始めてみてください。

- 手続き中に郵便物が転送されるのは本当ですか

- 郵便物の転送が実施されるのは、管財事件の場合に限られます。同時廃止では破産管財人が選任されないため、郵便物が転送されることはありません。 管財事件では、申立人宛ての郵便物が一時的に破産管財人の事務所へ送られます。これは、申告されていない財産や債権者がないかを確認するためです。 プライベートな手紙まで見られるのではないかと不安に感じることもあるでしょう。ただ、手続きに関係のない郵便物は確認後に返却されます。手続きが終われば転送も終了し、通常どおり自宅へ届くようになります。 どちらの手続きになるかは、借入額や保有資産の状況によって決まります。郵便物の扱いが気になる場合は、事前に弁護士へ確認しておくと安心です。

※当社(株式会社WEBY)は直接債務整理のサービスを提供しておらず、債務整理の相談や依頼については紹介事務所へのリンク先で対応となるため、当サイトでは債務整理に関する個人の相談や質問にはお答えできません。

当サイトのコンテンツは事実に反しないよう尽力していますが、内容の正確性や信頼性、安全性を担保するものではありません。

債務整理の無料相談や依頼にお申し込みされる際は各弁護士事務所・司法書士事務所等の公式ホームページに記載されている内容をご確認いただき、自己判断していただけますようお願いいたします。

当サイトは株式会社WEBYと提携する企業のPR情報が含まれます。

当サイトで掲載しているコンテンツは個人および法人へ向けた情報提供が目的であり、債務整理を提供する事業者との契約代理や媒介、斡旋を助長するものではありません。