【特集】年収1000万円でも自転車操業。物価高が蝕む「隠れ貧困」

特集

2026.04.14 公開 ー 2026.05.09 更新

この記事の目次[開く]

〜「低所得層だけの問題」は過去のバイアス。現代日本が抱える“隠れ貧困”の正体に迫る〜

昨今の記録的な物価高騰と、テクノロジーの進化による消費者金融の利便性向上を背景に、借金返済のために借金を繰り返す「自転車操業」が、所得の多寡に関わらず拡大しています。

「自転車操業」とは、借金の元金や利息を返すために、別の金融機関からさらなる借入を繰り返す自転車のペダルのような悪循環を指します。かつては低所得層特有の問題とされてきましたが、現在は、額面年収は高いものの、物価高や重い税負担によって手元に残る現金が枯渇する「隠れ貧困」が急増。高所得層ですら、一度のつまずきでこのループに陥るリスクを抱えています。

本記事では、現代社会の歪みが招く「自転車操業」の実態に関する調査結果をまとめました。

<調査結果サマリー:現代の「自転車操業」の実態>

- 「高所得=安全」の崩壊: 年収1,000万円以上でも生活費困窮による債務整理依頼が発生。

- 「隠れ貧困」の深刻化: 10年前と比較。社会保険料・物価の高騰により可処分所得が激減。

- 消費者金融の「日常化」と「若年層への浸透」: スマホ完結型の融資システムの普及により、借入へのハードルが低下。特に若い世代において、借金が「生活費の調整弁」として常態化。

- 自己責任論の限界: 個人の浪費だけでなく、「物価高」と「金融インフラの変容」という構造的問題が強く影響。もはや個人の努力だけでは解決困難な「現代社会の罠」となっている。

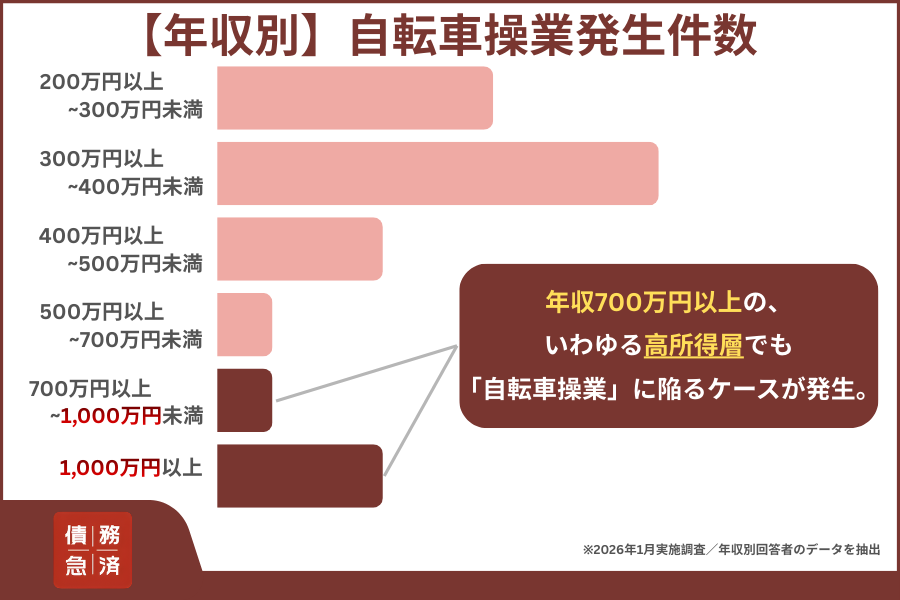

■第1章:データが突きつける衝撃――「自転車操業」は所得を選ばない

これまでの社会通念では、自転車操業は「低所得者層特有の問題」と捉えられがちでした。しかし、今回の調査では、そのバイアスを真っ向から否定する結果となりました。

【年収別:自転車操業の発生状況】

- 年収300万円未満: 発生率が高く、従来の認識どおり深刻な状況を確認。

- 年収300万〜500万円: 日本の中核を担うこの層でも常態化。圧倒的な件数を確認。

- 年収700万〜1000万円以上:高所得層においても一定数の発生が確認される。

特筆すべきは、年収1000万円を超える層においても、複数の借入先を抱え、返済に行き詰まるケースが顕在化している点です。実際のアンケート調査においても、同層からは、物価高の影響による「生活費の不足」や「他社借入の返済負担」によって自転車操業に陥っているという現場の声が多数寄せられました。これは、もはや個人の資質や「贅沢」の有無によるものではなく、日本社会全体が抱える構造的な欠陥を示唆しています。

■第2章:なぜ「自転車操業」という悪循環に陥るのか――現代社会の罠

なぜ、一定の所得があっても生活が破綻するのか。そこには二つの大きな「罠」が存在します。

1. 「生活コストの高騰」による実質所得の目減り

額面年収が上がっても、物価上昇、税金、社会保険料の負担増がそれ以上のスピードで家計を圧迫しています。一見、中流以上の生活を送っている世帯でも、内部では収支が逆転している「隠れ貧困」が増大しています。

参照:https://toyokeizai.net/articles/-/933989?display=b

2. 「消費者金融の高度化」による借金の日常化

スマートフォンの普及と金融DX(デジタルトランスフォーメーション)により、借金の心理的・物理的ハードルは劇的に低下しました。「指先一つで即日融資」という利便性は、特に若い世代において、借金を「一時的な不足を補う調整弁」として日常化させています。この安易なアクセスが、雪だるま式の多重債務を生む土壌となっています。

参照:https://www.tokyo-np.co.jp/article/404286

https://news.at-s.com/article/1864029

■第3章:誰しもが陥りうる「自転車操業」という社会リスク

自転車操業の蔓延は、単なる個人の家計問題に留まりません。

- 精神衛生の悪化: 常に返済に追われるストレスによるメンタルヘルス不全。

- 家庭崩壊: 経済的困窮からくる離婚や育児放棄のリスク。

- 労働生産性の低下: 金銭トラブルが職場での集中力欠如や離職に直結。

これらは最終的に、自己破産の急増や生活保護受給者の増大など、社会全体に多大なコストとなって跳ね返ってきます。

「年収」で借金のリスクを判断することはできません。 重要なのは所得の多寡ではなく、「収支の健全性」です。自転車操業は個人の責任に帰すべき問題ではなく、現代日本が抱える社会構造の問題として再定義する必要があります。

■借金問題の根本解決に向けて――「債務急済」のご案内

「返済のために借りる」という自転車操業のループに陥った場合、自力での解決は極めて困難です。放置するほど選択肢は狭まり、深刻な事態を招きかねません。

借金問題解決のマッチングプラットフォーム「債務急済」は、一人ひとりの状況に寄り添い、最適な再スタートを支援します。

- 最適な専門家とのマッチング: 全国の弁護士・司法書士データベースから、相談者の借入状況や背景に最も適した専門家を厳選してご提案します。

- 個人・法人を問わない幅広い支援: 個人の債務整理はもちろん、法人破産や代表者破産を検討される経営者の方々へも、地域に根ざした迅速な橋渡しを行います。

- 納得感のある選択をサポート: 不透明になりがちな解決までのプロセスを可視化。専門家との対面による安心感と確実な解決策を提供し、納得のいく選択を強力にバックアップします。

「自分はまだ大丈夫」という過信が、最も大きなリスクです。年収や立場、経営状況に関わらず、少しでも不安を感じたら、まずは当サービスを通じて最初の一歩を踏み出してください。

【債務急済 公式サイト】 /

【調査概要】

調査内容:債務整理の流入経路別における費用説明の正確性と満足度調査

調査期間:2026年1月8日

調査対象:20代以上の債務整理経験者

有効回答数:100件

調査手法:インターネット調査

※データは小数点以下第2位を四捨五入しているため、合計しても100%にならない場合があります。

【会社概要】

株式会社WEBY 〒104-0061 東京都中央区銀座2丁目16−7 恒産第3ビル2F 代表取締役社長 中野秀征

事業内容:コンサルティングに関わる様々なプロダクト開発 URL:https://weby.co.jp/

※当社(株式会社WEBY)は直接債務整理のサービスを提供しておらず、債務整理の相談や依頼については紹介事務所へのリンク先で対応となるため、当サイトでは債務整理に関する個人の相談や質問にはお答えできません。

当サイトのコンテンツは事実に反しないよう尽力していますが、内容の正確性や信頼性、安全性を担保するものではありません。

債務整理の無料相談や依頼にお申し込みされる際は各弁護士事務所・司法書士事務所等の公式ホームページに記載されている内容をご確認いただき、自己判断していただけますようお願いいたします。

当サイトは株式会社WEBYと提携する企業のPR情報が含まれます。

当サイトで掲載しているコンテンツは個人および法人へ向けた情報提供が目的であり、債務整理を提供する事業者との契約代理や媒介、斡旋を助長するものではありません。

CONSULTATION