借金や債務の弁済に困ったときの解決法|返済交渉のコツと相談タイミング

債務整理

2025.09.23 ー 2025.09.23 更新

先日届いた請求書に返済の目処が立たず、戸惑いを感じている方もいらっしゃるかもしれません。「どうすればいいのか」と悩み、不安で冷静さを失ってはいないでしょうか。

返済(弁済)が難しくなると不安ばかり募りがちですが、放置すれば状況は悪化します。できるだけ早めの対応が大切で、第三者の専門家を交えた交渉や書面の作成が有効な場合も多くあります。

本記事では、返済交渉の進め方や専門家に相談するタイミングや解決に向けた具体的な行動をわかりやすく解説します。借金の返済に行き詰まりを感じている方や一人で悩みを抱えている方は、ぜひ最後までお読みください。

「こんな人におすすめの記事です。」

- 返済が遅れそうで、すぐに取るべき行動を知りたい方

- 複数の借入があり、どこから返済すべきか判断に迷っている方

- 債権者との交渉が不安で、具体的な伝え方を知りたい方

- 自力での解決に限界を感じ、専門家への相談タイミングを知りたい方

記事をナナメ読み

- 借金は「家計の見直し+早めの連絡」で解決の道が開ける。

- 一部返済や分割払いでも誠意を示せば、債権者が応じやすい。

- 交渉が難航すれば弁護士が介入し、督促も止められる。

- 適切な専門家に相談すれば、再建への最短ルートが見える。

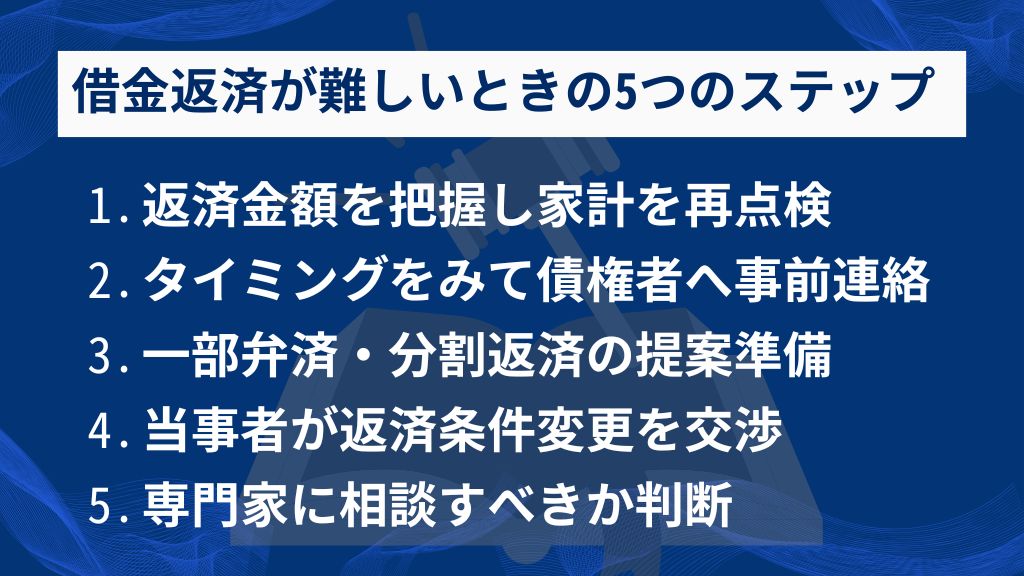

債務の弁済が難しいときに返済遅延を避ける5つのステップ

返済が難しいと感じたとき、もっとも避けるべきなのは「何もしないこと」です。状況を放置すれば返済の遅延が発生し、信用情報や今後の生活に大きな影響を及ぼすおそれがあります。

一方、早い段階で適切に対応すれば深刻な事態を回避できる可能性も十分にあります。ここでは、返済遅延を避けるための5つのステップをご紹介します。

ステップ1:弁済に必要な金額を把握し家計を再点検

最初に取り組むべきは、現在の経済状況を正確に把握することです。不安を漠然と抱えるのではなく、「何がいくら必要なのか」を具体的に可視化することが重要です。契約書や各明細の条項を確認し、当事者(あなたと債権者)に課される義務や支払期日を整理しましょう。

まずは現在の借入状況の整理です。以下の項目を紙やアプリ等にまとめて返済状況の全体像を明確にしてください。

- 借入先と借入額

- 毎月の返済額

- 金利

- 次回の返済期日

- 滞納がある場合は、その期間と遅延損害金の見込み額

次に、家計の収支を丁寧に点検します。スプレッドシートで記録すると検索や整理がしやすくなります。

- 毎月の収入源と金額

- 固定費(家賃、光熱費、通信費、保険料など)

- 変動費(食費、娯楽費、交際費など)

また次のような見直しも検討するとよいでしょう。

- 格安SIMへの切り替え

- 不要なサブスクリプションの解約

- 外食や嗜好品の節約

こうした見直しを通じて返済に充てられる余裕がどの程度あるのか、また不足がどれほどなのかが把握できます。この情報は今後の対応を選ぶ際に重要な基準となります。

ステップ2:債権者への事前連絡のタイミングと伝え方

返済が遅れそうだと分かったら、期日前にできるだけ早く債権者へ連絡することが大切です。連絡を先延ばしにしてしまうと相手に悪印象を与え、その後の交渉が不利になる可能性があります。

連絡のタイミングは返済期日の数日前が理想ですが、難しい場合でも期日当日までには必ず連絡を入れてください。連絡の際には、債権者に誠意が伝わるように話すことが重要です。次の4つのポイントをおさえましょう。

| ①まず謝罪を伝える | 返済が遅れることについて、債務者として率直にお詫びの気持ちを伝えましょう。 |

| ②状況を簡潔に説明する | 返済が難しくなった理由(例:病気、失業、予期せぬ出費など)を短く説明し、それが一時的かどうかも伝えます。 |

| ③返済の意思を示す | 「必ず返済します」という強い気持ちを、はっきり言葉にして伝えます。 |

| ④具体的な提案をする | いつまでにいくら返済できるのか、日付と金額を明確に伝えましょう。 |

謝罪や状況説明・返済の意思・具体的な提案を丁寧に伝えれば、債権者に誠意が伝わり柔軟な対応を得やすくなります。

督促状を無視するとどうする?債務整理で督促状が届いた際の対処方法を解説!

毎日のようにポストを開けば、不安になる「督促状」。 あの手紙のたびに胸が締めつけられる気持ち、実際にどうすればいいのか、どう対応すれば明るい未来が見えるのか、迷っているあなたへの手紙です。 この記事を通して、あなたには債 […]

ステップ3:一部弁済・分割返済の提案準備

ステップ1で見直した家計をもとに、今月いくら支払えるかや全額返済がいつ可能かを具体的に算出します。給付金や臨時収入が見込める場合はその扱いも明確にして提案に含めましょう。その上で無理のない範囲で、どのような返済提案ができるかを検討します。

全額の返済が難しい場合は、一部弁済の提案が有効です。払える金額と日付を具体的に伝えましょう。少額であっても返済の意思を示すことで、債権者に誠意が伝わりやすくなります。

また現在の支払い額では生活が苦しい場合には、分割返済の提案も選択肢の一つです。現実的な返済額と時期を明示して相談しましょう。こうした具体的な提案は、相手の理解を得るうえで非常に重要です。

提案時は、その金額しか払えない理由を家計の状況とあわせて簡潔に説明できるよう準備します。説得力のある説明ができれば交渉はよりスムーズに進むからです。無理のない範囲で、もっとも誠実な提案を用意することがとても重要です。

ステップ4:当事者が返済条件変更の交渉を行う

準備が整ったら、債権者と実際に返済条件の変更について交渉します。返済の負担を減らし、状況を改善するための重要な機会です。

交渉では、以下のような返済条件の見直し提案が考えられます。

- 返済期日の延長(猶予の申請)

- 月々の返済額の減額

- 金利の引き下げ(難しいこともありますが、交渉の余地はゼロではありません)

- 返済方法の変更(例:ボーナス払いから毎月均等払いへ)

交渉を円滑に進めるためには、次のポイントを意識しましょう。

| 冷静かつ丁寧に話すこと | 感情的にならず、常に協力的な姿勢を持って臨みましょう。 |

| 具体的に提案すること | ステップ3で準備した内容をもとに、返済可能な金額と期日を明確に伝えます。 |

| 書面での確認を求めること | 交渉が成立したら、必ずその内容を書面で残すよう依頼しましょう。合意書(覚書)を作成すると安心です。 |

債権者も営利団体なので、すべての要望が受け入れられるとは限りません。しかし返済の意思をしっかり示して現実的で誠意ある提案をすることで、柔軟な対応を引き出せる可能性は十分にあります。

ステップ5:専門家に相談すべきか判断する

これまでのステップを試しても改善しない場合や借入が複雑で手に負えないときは、専門家など第三者への委託を検討すべきタイミングです。債権者が多く返済管理が難しい・返済額が高すぎる・遅延損害金が増えている・家族に知られず解決したいなどの場合は、弁護士のサポートが有効です。

初回は無料で相談できる事務所も多く、話をしてもすぐに債務整理を進める必要はありません。まずは状況を整理し、今後どう動くべきかを一緒に考えてもらうことから始めましょう。

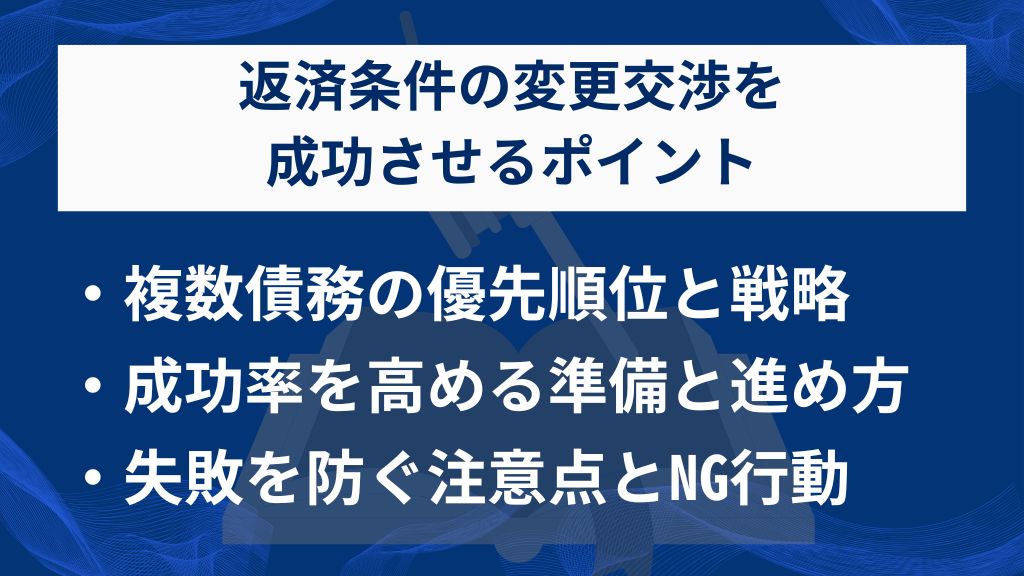

債務者が弁済交渉を成功させるための返済条件変更のポイント

債権者との交渉は、あなたの借金問題を解決するための重要なステップです。感情的にならず冷静かつ戦略的に進めることで、返済条件の変更を成功させ状況を好転させることができます。ここでは、交渉を有利に進めるための具体的なポイントを解説します。

複数の債務がある場合の返済優先順位と交渉戦略

借入先が複数ある場合、効率的に返済を進めるには優先順位をつけることが大切です。とくに金利や遅延損害金の有無、担保の有無によって負担の重さは大きく異なることをおさえましょう。

金利負担を減らす優先事項の考え方

複数の借入先があるときは、その場しのぎで支払いを重ねるのではなく、返済の順番に優先度をつけて取り組むことが大切です。支払う順番を工夫することで金利負担を減らし、結果として返済総額を抑えられます。

返済すべき借入契約の優先順位は以下の通りです。

| ①金利が高い借金 | 消費者金融のリボ払いやクレジットカードのキャッシングなどは、年率15%以上の高金利が一般的です。利息負担が大きい借金は優先的に返済し、支払いを減らして効率的に元金を減らしましょう。 |

| ②遅延損害金が発生している借金 | 返済が遅れると通常より高い利息の『遅延損害金』(年率20%程度)が発生する場合があります。負担が大きくなる前に早急な対応が必要です。 |

| ③担保がある借金 | 住宅ローンや自動車ローンなど担保付きの借金は滞ると住居や車を失うリスクがあるため、返済計画の見直しは特に慎重さが必要です。 |

借金の種類ごとに優先順位をつければ、限られた返済原資を効果的に使え、債権者との交渉にも役立ちます。

借金返済の3つのポイント!毎月の返済を楽にする適切な進め方とは?

借金返済は多くの人にとって重いプレッシャーとなる課題です。毎月の返済、利息の重さ、そしてその先の明るい未来が見えないという感覚に苛まれること、一度は経験したことがあるのではないでしょうか。しかし、返済のプロセスを効果的に […]

返済原資の確保と効率的な配分

手元にある返済資金を最大限に活かすためには、家計の見直しを続けつつ収入と支出の両面で改善を図ることが重要です。まずは、返済に充てるお金を最大限確保することを検討しましょう。

短期間で収入を増やす手段としては、一時的なアルバイトの検討やフリマアプリでの不用品販売などが挙げられます。小さな収入でも、返済原資として積み重ねることが大切です。

支出を徹底的に見直すことも重要です。通信費や保険料などの固定費、食費や娯楽費などの変動費を見直し、無駄を削って返済に回せる資金を増やしましょう。

生活に少し余裕が出てきた場合は、金利の高い借金に対して繰り上げ返済をすることも効果的です。これにより利息の負担を抑え、総返済額を減らすことができます。

債権者ごとの交渉難易度を踏まえた戦略

債権者の種類によって、交渉のしやすさや対応の傾向には違いがあります。状況に応じて、優先順位をつけて対応することが重要です。

| 銀行系カードローン・クレジットカード会社 | 交渉には比較的応じやすい傾向がありますが、信用情報への登録(=ブラックリスト化)は早めに行われる場合があります。 |

| 消費者金融 | 金利が高いため利息カットの交渉は難しいことが多いですが、期間の延長や一部返済の提案には応じてくれるケースもあります。 |

| 個人間の借金 | 法的な強制力は弱い一方で人間関係に影響が及ぶため、より慎重で丁寧な交渉が求められます。 |

複数の債務がある場合は、すべてに一斉に連絡するのではなく、高金利の金融業者やすでに督促が届いている貸主など優先度の高いところから順に対応するのが現実的です。進捗を見ながら、他の取引先への対応も検討していきましょう。

交渉成功率を高めるための準備と具体的な進め方

債権者との交渉を成功させるには、事前の準備と冷静で具体的なコミュニケーションが欠かせません。感情に流されず計画的に進めることで、返済条件の見直しがスムーズに進む可能性が高まります。

連絡前に必要な情報整理と書類取得

債権者に連絡する前に、以下の資料を手元に準備しておきましょう。

| 借入契約書 | 契約内容(借入残高・金利・返済期日など)を正確に把握するために必要です。 |

| 返済状況がわかる書類 | 明細書やウェブ上のマイページ情報などを確認し、現在の返済状況を整理しておきます。 |

| 現在の家計状況がわかる書類 | 収入と支出を一覧にまとめ、今いくらなら返済可能かを具体的に提示できるようにします。 |

| 返済計画案 | 「いつまでに」「いくら返済できるか」を具体的な日付と金額で示す案を用意します。 |

情報を用意しておくことで債権者からの質問にも落ち着いて対応でき、交渉をスムーズに進めやすくなります。

初回連絡で伝えるべき4つの重要事項

債権者に初めて連絡する際は、以下の4点を明確に伝えることが重要です。

| ①謝罪と返済の意思を伝える | 「ご迷惑をおかけし申し訳ございません。必ず返済いたします」といった言葉で、誠実な姿勢を示しましょう。 |

| ②現在の状況とその理由を簡潔に説明する | 「病気で収入が一時的に減った」「予期せぬ出費が重なった」など、事実を簡潔に伝えます。ただし感情的になりすぎたり、言い訳がましくならないよう注意が必要です。 |

| ③具体的な返済案を提示する | 「〇月〇日には〇万円を返済できます」「来月からは月〇万円に減額していただければ継続可能です」など、現実的な金額と期日を伝えましょう。 |

| ④今後の改善努力を伝える | 「家計を見直して無駄を減らしています」「副業を始める準備をしています」など前向きな姿勢を示すことで、債権者からの信頼や協力を得やすくなります。 |

事前準備と伝え方の工夫によって、交渉の成功率は大きく変わります。不安がある場合は、事前に話す内容をメモにまとめておくのも効果的です。

債権者の反応パターンと対応方法

債権者との交渉は反応がさまざまですが、主なパターンとその対応策を知っておくことで、冷静に対処できます。

| パターン例 | 対応策 |

|---|---|

| 返済期日の延長や猶予に応じてもらえる場合 | 対応があれば感謝を伝え、約束通りに返済することで信頼につながります。交渉内容は口頭だけでなく書面でも確認しましょう。 |

| 月々の返済額の減額や分割払いに応じてもらえる場合 | 提示された条件に無理がなければ、しっかりと受け入れ計画的に返済を続けましょう。疑問点や不明な部分があればその場で確認し、こちらも書面で条件を残すことが重要です。 |

| 一部返済のみ求められる場合 | たとえ全額が難しくても、可能な範囲で一部支払いに応じましょう。少額でも払うことで意思と誠意を示せます。この積み重ねが後の交渉にもプラスに働きます。 |

| 厳しい態度で交渉に応じてもらえない場合 | 感情的にならず現状を説明し、無理のない返済提案を続けることが大切です。改善しない場合は弁護士や司法書士への相談を検討しましょう。 |

あらかじめ複数の反応パターンを想定しておくことで、焦らずに対応できます。交渉中に不安を感じたときも、落ち着いて進められるでしょう。

交渉で失敗しないための注意点とNG行動

債権者との交渉を成功させるためには、避けるべき行動や知っておくべき基礎知識があります。誤解やすれ違いを防ぎ信頼関係を築くためにもしっかりおさえておきましょう。

弁済・返済・完済の違いを理解して活用

これらの用語は日常会話では同じように使われがちですが、法律上は明確な違いがあります。

| 弁済(べんさい) | 債務を履行する行為全般を指す法律用語です。お金の支払いだけでなく、物の引き渡しなども含みます。返済も弁済の一種です。 |

| 返済(へんさい) | 借りたお金を返すこと。金銭の返済に限定した表現です。 |

| 完済(かんさい) | 借金と利息をすべて返し終えた状態を指します。債務が完全に消滅したことを意味します。 |

交渉の場では「今月の弁済が難しい」「分割で返済したい」「最終的に完済を目指す」などと言葉を使い分けることで、意思が正確に伝わり信頼にもつながります。

口約束を避けて書面確認を求める目的

交渉で合意した内容は、必ず書面での確認を取りましょう。これはトラブルを防ぐうえで非常に重要なポイントです。

| トラブル回避 | 口頭だけでは水掛け論になりがちですが、書面があれば合意内容が明確になり誤解を防げます。 |

| 証拠の確保 | 万が一、債権者側が合意内容を否定した場合でも、書面があればあなたの主張を裏付ける証拠となります。 |

| 認識のずれ防止 | 書面にすることで、債権者との認識に食い違いがないかを最終確認する機会になります。 |

可能なら「覚書」や「合意書」を各当事者」が署名した書面で発行してもらい、難しい場合は合意内容をメールで送ってもらって返信で確認を残しましょう。

交渉が難航した場合の対処法

債権者との交渉がうまくいかない場合でも、すぐに諦める必要はありません。以下のような対応策を検討しましょう。

| 再交渉を試みる | 一度断られても、時間や担当者の変化で状況が変わることがあります。タイミングを見て再交渉しましょう。 |

| 専門家に相談する | 交渉が難しいと感じたら、弁護士に相談するのもおすすめです。専門家が入れば相手の対応が和らぎ、交渉が進みやすくなります。さらに必要に応じて、債務整理など法的な手続きのサポートも受けられます。 |

冷静な準備と正しい知識で交渉に臨めば不利を避けられ、より良い解決策を得られます。不安があるときは事前に内容をメモして備えましょう。

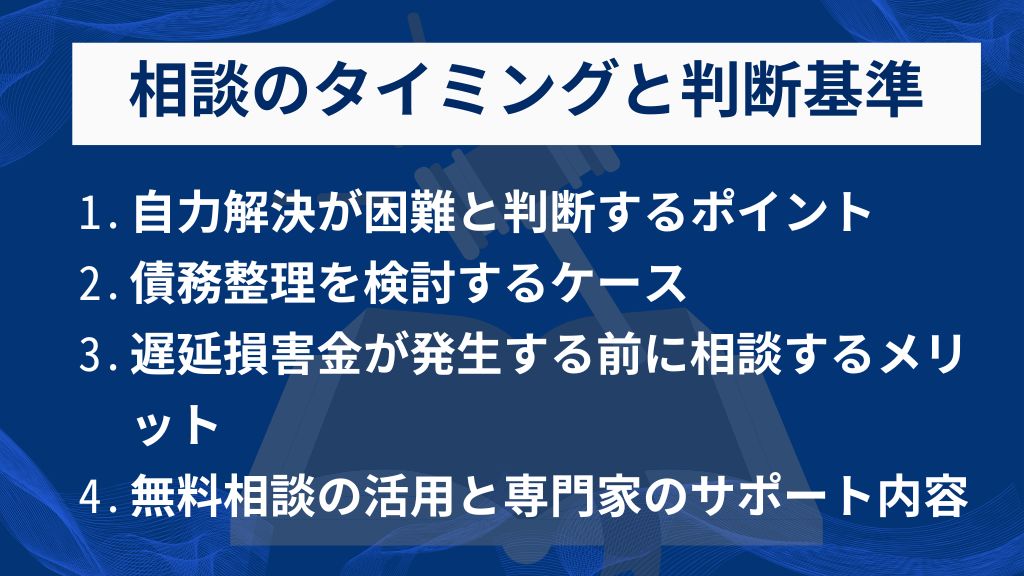

債務の弁済について第三者の専門家に相談すべきタイミングと判断基準

自力で解決できず状況が好転しない、または問題が複雑すぎると感じたら専門家へ相談すべきサインかもしれません。早期に専門家の力を借りれば、手遅れになる前に解決へと進めます。相談のタイミングと判断基準をおさえましょう。

自力解決が難しいと判断するポイント

以下は自力での解決が難しい可能性が高いため、専門家への相談を強くおすすめします。

| 複数からの借入がある | 数社にまたがると返済管理が複雑になり、どの借金を優先するか判断が難しくなります。 |

| 新たな借入で返済を続けている | いわゆる「自転車操業」の状態で、借金が雪だるま式に増え、自力での解決は困難です。 |

| 返済額が収入の3分の1を超えている | 家計を圧迫し、継続的な返済がほぼ不可能になります。 |

| 督促が厳しくなっている | 電話や郵便が自宅に届いたり、職場へ連絡が来たりすると、差し押さえなど法的措置のリスクが高まります。 |

| 遅延損害金が増え続けている | 高金利で設定されることもあり、総返済額が際限なく膨らみます。 |

| 家族に知られず解決したい | 専門家なら、家族に知られず手続きを進める方法を提案できます。 |

| 精神的に追い詰められている | 睡眠不足や食欲不振、うつ症状などが出ている場合は、すぐに専門家のサポートが必要です。 |

一人で抱え込まず、早めに専門家へ相談することが解決への第一歩です。

任意整理をしない方がいいケースとは?後悔しないために事前に確認するべきことも解説

任意整理は債権者との話し合いで債務の整理(利息のカットをしてもらう)を行う方法ですが、借金に悩んでいるすべての人におすすめできる手続きではありません。 本記事では、任意整理をしない方がいいケースとしたほうがいいケースにつ […]

債務整理を検討すべき具体的なケース

専門家に相談した場合、選択肢の一つとして「債務整理」が挙げられます。債務整理には主に「任意整理」「個人再生」「自己破産」の3種類があり、それぞれ適したケースが異なるため、自分の状況に合わせて選ぶことが大切です。

まず任意整理が向いているのは、将来利息をカットすれば3~5年ほどで完済できる見込みがある場合です。裁判所を通さないため家族や職場に知られにくく、財産を手放したくない人にも適しています。さらに、次のようなケースも任意整理を検討すべき状況です。

- 自己破産や個人再生の条件に当てはまらない、またはそこまで深刻ではない

- 過払い金が発生している可能性がある

つまり「家族に内緒で解決したい」「仕事を続けたい」「財産を守りたい」といった希望に合致しやすい方法です。

一方、個人再生は借金総額が大きく、任意整理では返済が難しいが自己破産は避けたい場合に適しています。

- 自宅(持ち家)を残したい

- 安定した収入があり継続的に返済可能

- 弁護士や公認会計士など、資格制限を受けたくない

そして自己破産は最終手段となります。借金が膨大で返済の見込みが立たなかったり、収入がなく生活保護を受けていたりするときに有効です。家や車などの財産を失っても借金をゼロにできる一方で、一定のデメリットがある点には注意が必要です。

どの方法を選んでも専門家は当該債務の状況や収入・家族構成・財産の有無を丁寧に確認し、最適な解決策を提案します。自分だけで抱え込まず、早めに相談するのをおすすめします。

遅延損害金が発生する前に相談するメリット

「まだ遅延損害金は発生していないから大丈夫」と考えている方もいるかもしれませんしかし遅延損害金がつく前に相談することには大きなメリットがあります。

| 選択肢が広がる | 遅延が深刻化する前に相談すれば、任意整理など柔軟な解決策を選べる可能性が高まります。 |

| 精神的な負担を減らせる | 早めに専門家に相談することで、一人で抱え込むストレスから解放され、気持ちが安定します。 |

| 信用情報への影響を最小限に | 遅延が長引くと信用情報に傷がつき、将来の生活に影響します。早めに動くことで、そのリスクをおさえられる可能性が高まります。 |

| 督促が止まる | 弁護士が介入すれば、業者からの直接の督促が止まり、大きな安心につながります。 |

借金問題は遅延損害金が発生してからでは選択肢が狭まり、精神的・経済的負担も大きくなります。だからこそ、迷わず早めに相談することが大切です。

無料相談の活用と法律事務所のサポート内容

「まずは話を聞いてみたい」という方のために、多くの法律事務所では初回無料相談を実施しています。

相談では、借金の状況を正直に伝えることで、最適な解決策の提案を受けられます。その際には、それぞれの方法のメリット・デメリットが丁寧に説明され費用の目安も具体的に提示してもらえます。もちろん依頼を強制されることはなく、気軽に利用できる点も安心です。

さらに、依頼すればあなたの状況に合った債務整理の方法を提案してくれるだけでなく、以下の内容もすべて代行してくれます。

- 債権者との交渉

- 複雑な書類作成

- 裁判所への手続き

弁護士から受任通知が送られると貸金業者からの督促も止まり、精神的な負担も和らぎます。

専門家への相談は、借金問題を解決するためのもっとも確実で安心できる選択肢です。一人で悩まず、まずは無料相談を活用して一歩を踏み出しましょう。

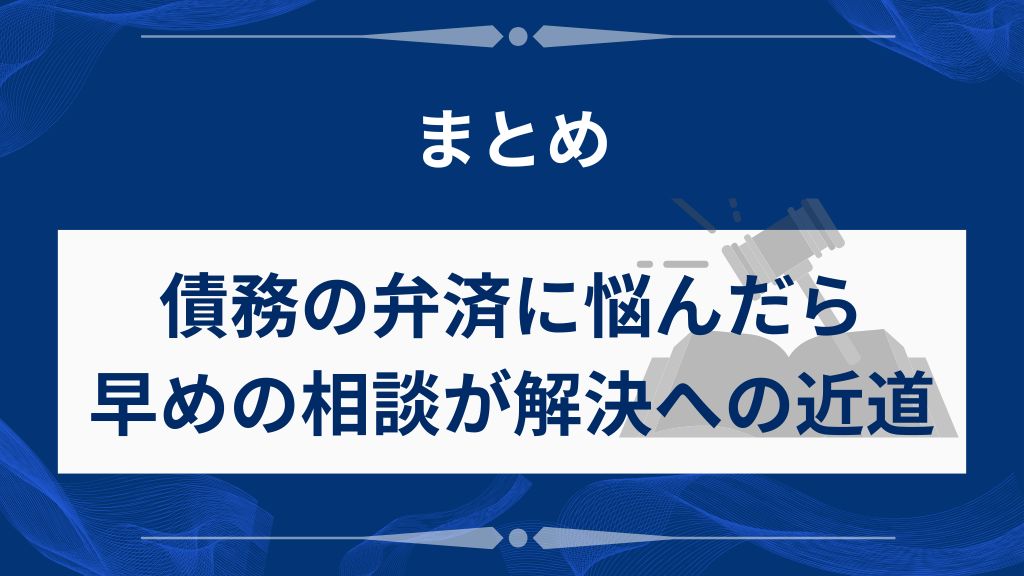

まとめ|債務の弁済に悩んだら早めの相談が解決への近道

借金の返済に悩んだとき、一人で抱え込んで放置するのはもっとも危険です。遅延損害金の増加や信用情報への影響、家族や職場に知られるリスクなど、状況は悪化する一方です。

もっとも大切なのは早めに行動することです。まずは家計を見直し、無理のない返済計画を立てましょう。そして状況が厳しいと感じたら、迷わず弁護士や司法書士に相談することが大切です。

無料相談を活用するだけでも不安が軽くなり、具体的な対策が見えてきます。借金の悩みはあなただけの問題ではありません。専門家の力を借りて、もう一度平穏な日常を取り戻しましょう。

この記事に関係するよくある質問

- 債務弁済とはどういう意味ですか?

- 債務弁済(べんさい)とは、債務者が債権者に対して契約で定められた内容(債務の本旨)に従い義務を果たすことで、債務が消滅することを指します。金銭の支払いだけでなく、物の引き渡しやサービスの提供なども含まれます。つまり「履行」とほぼ同じ意味ですが、特に「債務がなくなる」という効果に焦点を当てた表現です。

- 返済と弁済の違いは何ですか?

- 「返済(へんさい)」は、借りたお金を返す行為を指し、一部返済の段階でも使われます。これに対して「弁済(べんさい)」は、債務を完全に履行し、借入関係を清算して債務を消滅させることを意味します。したがって、返済は弁済の一部であり、弁済は返済を完了させた最終的な行為と言えます。

- 債務弁済の効力とは?

- 弁済が行われると、その債務は法律上消滅します(民法473条)。たとえば売買代金の支払い義務の場合、代金を支払えばその義務はなくなります。つまり、債務者が債権者に弁済をすれば、その債権自体が消滅する効果を持ちます。

※当社(株式会社WEBY)は直接債務整理のサービスを提供しておらず、債務整理の相談や依頼については紹介事務所へのリンク先で対応となるため、当サイトでは債務整理に関する個人の相談や質問にはお答えできません。

当サイトのコンテンツは事実に反しないよう尽力していますが、内容の正確性や信頼性、安全性を担保するものではありません。

債務整理の無料相談や依頼にお申し込みされる際は各弁護士事務所・司法書士事務所等の公式ホームページに記載されている内容をご確認いただき、自己判断していただけますようお願いいたします。

当サイトは株式会社WEBYと提携する企業のPR情報が含まれます。

当サイトで掲載しているコンテンツは個人および法人へ向けた情報提供が目的であり、債務整理を提供する事業者との契約代理や媒介、斡旋を助長するものではありません。